2023年10月から「インボイス制度」が開始されます。古物商・質屋はインボイス未登録者の一般消費者と取引をするため、心配される方も多いようです。「消費税の控除ができないのではないか」「仕入先がインボイス登録事業と一般消費者両方で、どうしたらいいかわからない」という声が絶えません。

正しくインボイス制度を理解すれば、不特定多数の方と売買をする古物商・質屋でも安心して取引が可能です。古物商・質屋のインボイス制度や、認められている特例について押さえておきましょう。

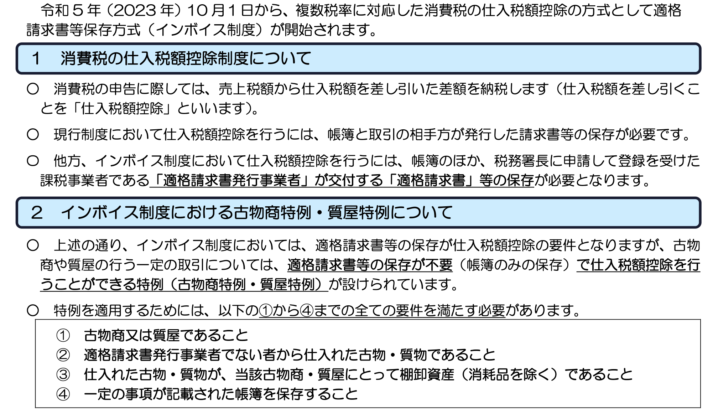

インボイス制度とは

インボイス制度とは「適格請求書等保存方式」のことで、消費税に関する法律です。ここでは、インボイス制度の概要、導入の背景、登録方法について触れていきます。

導入の背景

2019年10月に消費税が8%から10%に増税されました。所得によって納税額が異なる累進課税制度と異なり、消費税は国民全員が平等に納税します。しかし、低所得消費者は納税割合が大きくなる恐れがあるため「軽減税率8%」が併せて導入されました。

複数の消費税では、経理上の処理が煩雑になります。処理のミスなどのトラブルを防止するために、正しく納税できる仕組みが必要になりました。そこで、導入検討された税制法が「インボイス制度」です。

インボイス制度への登録は義務ではありません。ですが、買手は消費税の控除ができなければ、事業収益が減少してしまいます。適格請求書発行事業者でない売手は、場合によっては取引が終了してしまう恐れがあるため注意が必要です。

インボイス制度の仕組み

現行の「区分記載請求書等保存方式」は、免税事業者等からの課税仕入は「区分記載請求書」を用いれば、仕入税額控除できます。インボイス制度開始後は、仕入税額控除を行うためには、適格請求書発行事業者が発行した「適格請求書/インボイス」が必要です。

インボイスは、区分記載請求書に追加項目がある請求書です。発行できるのは、税務署へ登録された適格請求書発行事業者だけです。免税事業者や一般消費者は交付ができないため、仕入先によっては仕入税額控除を受けることができなくなります。

しかしながら、急激な税制法改正のため、事業者の負担を軽減する措置も設けられています。2023年10月から2029年9月まで6年間の経過措置があり、一定の条件を満たせていれば、免税事業者からの仕入れであっても一定割合を仕入税額としてみなして控除が可能です。

仕入税額控除制度の計算方法

商品購入時やサービス利用時の消費税は、消費者が負担し、事業者を介して納税されます。「仕入税額控除制度」は適正に消費税を納税できるようにする仕組みです。生産や流通の過程で、消費税が二重、三重に納められることを防止します。

仕入税額控除は「売上時に受け取った消費税-仕入時に支払った消費税=納付税額」で計算されます。現行制度でもインボイス導入後でも、基本的な計算方法は同じです。現行は、帳簿・区分記載請求書により計算しますが、インボイス開始後は、帳簿・適格請求書を用いて計算します。

インボイス制度の申請手順・登録番号の発行方法

インボイスを発行するには、納税地を管轄とする税務署長へ「適格請求書発行事業者」への登録申請が必要です。登録申請は郵送のほか、e-taxでも申請できます。マイナンバーカードに登録をしていれば、自宅にいたまま利用できるe-taxが非常に便利です。

税務署による審査後、適格請求書発行事業者として登録され「登録通知書」が送られてきます。2023年10月1日から登録を受けるためには、2023年9月30日までに登録申請を提出してください。

インボイス制度で古物商・質屋はどうなる?

インボイス制度が導入されると、免税事業者や一般消費者と取引が多い事業所は納税額が増えてしまいます。ここでは、古物商・質屋が受ける影響や特例について説明します。

古物商・質屋が受ける影響

インボイス制度の原則に則り、仕入税額控除を受けるためにはインボイスが必要です。

古物商・質屋も同様に、仕入税額控除を行うためには、インボイスを保存する必要があります。しかし、業務の特性上、インボイス制度に則ることが困難なため「古物商特例・質屋特例」が認められています。

古物商特例・質屋特例について

古物商・質屋が特例をうけるには、特定の条件を満たす必要があります。特例下ではインボイスの代わりに、必要事項が記載された帳簿の保存だけで仕入税額控除を受けることが可能です。古物台帳と、税制上の帳簿を上手くかけ合わせれば、煩雑な業務を円滑に進められます。

特例の適用条件

次の4つの条件を満たせば古物商特例・質屋特例が認められます。1つでも満たしていなければ特例が適用されませんから、留意してください。

- 古物商、または質屋であること

- 適格請求書発行事業者でない者から仕入れた古物、質物であること

- 仕入れた古物、質物が棚卸資産であること

- 一定の事項が記載された帳簿を保存していること

取引相手は、適格請求発行事業者でないことを客観的に明らかにする必要があります。毎回の取引で、免税事業者や一般消費者と取引したことが明確に記録されていれば、その後の処理が円滑に進められます。

箇条書きに記載の「棚卸資産」とは、営業目的で保有しておく資産で、在庫を指します。自社用に購入した資産には特例が適用されないため、注意してください。

「一定の事項が記載された帳簿」の記載例

一定事項が記載された帳簿とは、下記の5項目を含む帳簿のことをいいます。事業の形態に合わせて、インボイス制度に対応した仕組み作りが大切です。

- 取引先の氏名または名称、および、住所または所在地

- 取引年月日

- 取引内容/軽減対象である場合はその旨

- 支払対価の額

- 古物商特例または質屋特例の対象となる旨

古物台帳に記載されていない項目を追加して、帳簿して保存すると全ての条件を満たせます。帳簿と合わせて保存する場合、保存期間は7年です。

古物台帳に取引相手の氏名・住所が記載される場合には、消費税法上の帳簿にも氏名・住所を書きましょう。

10,000円未満の古物仕入れで、古物台帳等に氏名・住所記入が免除される場合には、消費税法上の帳簿にも記載は不要です。

▶︎警視庁でもまとまった資料が公示されているため、不安がある方は確認してみてください。

古物商・質屋のインボイス制度の要点

古物商・質屋は一般消費者以外にも適格請求書登録事業者とのやり取りや、古物以外の取引を行う場合があります。さまざまなケースの対応方法も確認しておきましょう。

1.相手方が適格請求書発行事業者の場合

取引相手が適格請求書発行事業者の場合には、インボイス制度の原則に従います。取引の際には、インボイスの発行をしてもらってください。帳簿とインボイスを用いて、確定申告時に仕入税額控除が受けられます。

2.古物ではないものを買取する場合

金、白金、地金など、古物以外のものを買取する場合が考えられます。通常の古物営業同様に古物台帳に記帳する場合は、古物商特例・質屋特例が適用されます。

3.せどりの場合

「店舗せどり」で行う場合、適格請求書発行事業者と取引を行わなければ、インボイスが発行されません。仕入税額控除を受ける場合には、仕入業者を選ぶとようにしましょう。

ECサイト、フリマアプリなどを利用した「電脳せどり」では、インボイスの発行が難しくなります。仕入先が個人や免税事業者の場合が多いほか、サイトの仕様により、インボイスが発行できない場合もあるためです。

また、フリマアプリでは本体価格のみの表記ですから、消費税を確認できません。最も、フリマアプリの多くは「実質違法」とされるほど、そもそも古物事業者が仕入れに利用することが困難でもあります。

なお、せどりで古物を取り扱う場合には古物商認可が必要です。この「古物」とは古物営業法上の定義であり、一般的な認識とは異なります。

“第二条 この法律において「古物」とは、一度使用された物品(鑑賞的美術品及び商品券、乗車券、郵便切手その他政令で定めるこれらに類する証票その他の物を含み、大型機械類(船舶、航空機、工作機械その他これらに類する物をいう。)で政令で定めるものを除く。以下同じ。)若しくは使用されない物品で使用のために取引されたもの又はこれらの物品に幾分の手入れをしたものをいう。(古物営業法第2条)”

警視庁の見解では、メーカーとして仕入れていない物は実質全て古物です。国内で「店舗せどり」や「電脳せどり」を行う方は、必ず古物商許可を得てください。インボイス制度の導入により、捕捉されやすくなると考えられています。

無断で古物の売買は「懲役3年以下、もしくは罰金100万円以下、もしくは両方」の刑罰を受ける可能性があります。

“第三十一条 次の各号のいずれかに該当する者は、三年以下の懲役又は百万円以下の罰金に処する。

一 第三条の規定に違反して許可を受けないで第二条第二項第一号又は第二号に掲げる営業を営んだ者(古物営業法第31条第1号)”

▼当協会では、健全な古物営業に向けた取り組みや知識の更新・資格交付をおこなっています。

古物査定士資格取得に関する問い合わせ窓口

(当面の間は、新型コロナウイルス感染症の拡大防止のため、資格試験をオンライン上で行うこととします)

(アイキャッチ画像は警視庁から引用しています)

コメントを残す